*Evolución del Merval, en perspectiva*

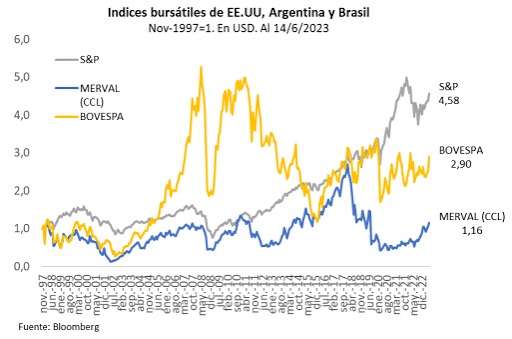

Entre fines de dic-2023 y la actualidad (datos al 16/6) el MERVAL medido en

dólares libres (MERVAL CCL) aumentó 127%. En la misma comparación, el

BOVESPA cayó 1,6% y el índice MASCI LATAM aumentó 28%. Contrastado con un

índice bursátil de país desarrollado como es el S&P 500 de Estados Unidos,

el crecimiento del MERVAL CCL también es superior. En el mismo período el

S&P500 aumentó 57%, mientras que su subíndice tecnológico (“*Magnificent 7*”

1) aumentó 97%.

El mayor incremento del MERVAL CCL puede explicarse mayormente por dos

factores: el costo de capital de Argentina o riesgo país y la composición

particular del índice.

*Costo de capital o riesgo país*

El riesgo país de Argentina pasó de niveles de 1.900 pbs a fines de

dic-2023 a 420 pbs actuales. A pesar de que la baja en el período es muy

significativa, continúa siendo superior y menos estable que en otros países

de la región -ej, el de Brasil es de 200 pbs-. Además, la tasa base

(UST10y) pasó de 3,88% a 4,43% en el mismo período.

En términos generales, la reducción del riesgo país conlleva mejores

condiciones para el acceso al financiamiento del sector privado. Ello

mejora las expectativas del flujo de fondos de las empresas y su

rentabilidad. A menor riesgo país o costo de capital, mejores condiciones

de acceso a financiamiento y perspectivas de las compañías, proceso que

impacta positivamente en la valuación del índice. La correlación negativa

que ello implica se puede observar en el gráfico anterior.

La combinación de ordenamiento macroeconómico en general, y fiscal en

particular, y las muy buenas expectativas sobre el futuro de sectores

específicos de la economía son algunos de los elementos que llevaron a la

baja del riesgo país y a que el Merval en dólares (MERVAL CCL) esté muy

cerca de los máximos históricos.

*Composición particular del índice*

Cada país tiene composiciones distintas de sus índices accionarios,

dependiendo del desarrollo, proporciones y existencia de sectores

específicos.

Actualmente, en Argentina el 49% de la capitalización del índice está

representada por compañías de petróleo y gas -YPF explica el 32%-, que

están crecientemente menos expuestas a decisiones gubernamentales dada la

situación y evolución internacional del sector y el marco especifico que se

dio en Argentina para su desarrollo -ej, señales de precios internacionales

y el RIGI-. A fines de 2023 representaba el 45% de la capitalización de

mercado del índice.

El 33% está representado por bancos y otras empresas financieras (contra

18% de fines de 2023) -Grupo Galicia explica el 13% y Banco Macro el 9%-,

sector que está particularmente más expuesto a la evolución del costo de

capital o riesgo país, cuya evolución los favoreció relativamente más que

al resto de los sectores.

El sector de servicios públicos representa el 8,6% y el de

materiales/industriales el 8,1% -contra el 26,9% de fines de 2023 con

fuerte participación de Mirgor en ese momento-.

Las distintas composiciones de los índices entre países y la evolución

dispar de sectores con evoluciones y perspectivas de negocios propias se

reflejan en las variaciones de los subíndices.

El sector de Petróleo & gas del MERVAL aumentó 183% entre 2023 y 2026,

contra un aumento del 31% del mismo sector en el S&P500. Mientras que en el

MERVAL el sector representa 49% de la capitalización total de mercado, en

el S&P500 es apenas el 3% del total.

En el caso del sector financiero -que pesa 33% en el MERVAL y 12% en el

S&P500- la variación 2023-2026 es 230% contra 44% del subíndice en el

S&P500.

El sector tecnológico (“*Magnificent 7*”), que en el S&P500 representa 38%

del total de su capitalización, aumentó 98%. El MERVAL no tiene empresas en

ese sector.

En síntesis, la fuerte reducción del costo de financiamiento o riesgo país

y la composición particular del MERVAL hicieron que el índice medido en

dólares libres superase la evolución de los índices de la región y la del

S&P500, aun considerando solamente el subíndice tecnológico.